ATRASHOME

HOME

どんな家ですか?

平屋の家

私たちのこだわり

適正価格の理由

コミコミ住宅とは

コミコミ住宅仕様一覧

外壁

玄関ドア・サッシ

インテリア

システムキッチン

システムバス

洗面化粧台

トイレ

カーテン・照明

その他

快適と安心のために

施主様の夢を叶えた特別仕様

コンセプトプラン集

スタッフ紹介

ブログ一覧

代表松下ブログ

家づくりブログ

スタッフブログ

信州ライフ情報

施工事例

イベント情報

見学会の情報

見学会のご予約

勉強会・セミナー

オンライン個別相談

見学会レポート

お問い合わせ

お問い合わせ

資料請求

WEBニュースレター

見積もり・プラン相談

メンテナンス

リフォームセカンドオピニオン

採用情報

会社概要・アクセス

プライバシーポリシー

代表ブログ

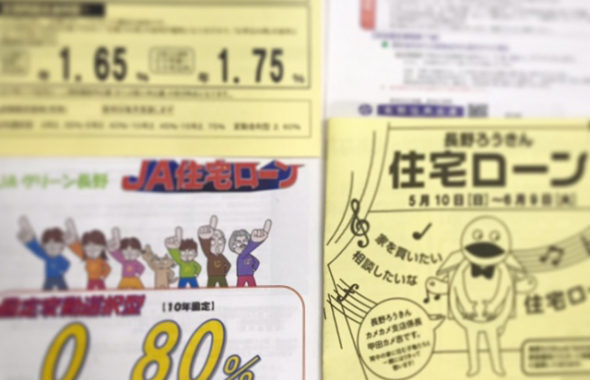

住宅ローン

MAR

04

2023

信州でも マイホームを建てただけで 急にお給料が増える???

家づくり

,

長野県

FEB

11

2023

もともと高い信州のアパート家賃が上がり始めています…

家づくり

AUG

20

2022

「保険」万が一に備える…を家づくりと並べて長野の工務店社長が考えた

家づくり

MAR

16

2022

ユーザーの使い勝手を追求し 信州の家づくりも進化しないと…

家づくり

FEB

19

2022

こんな時だからこそ長野でもコスパの高い住まいへの意識を強く持てる!

家づくり

FEB

09

2022

信州の皆さん「教育費」「住居費」同じ大金でも用意の仕方が異なります

家づくり

AUG

28

2021

コロナ禍でのフジロックについて…信州に帰省した長男の行動

未分類

,

趣味

,

長野県

APR

10

2021

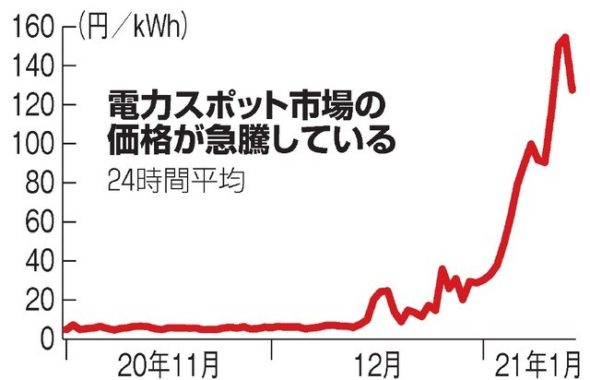

大変!信州でも 電気料金 が急騰してしまったら・・・

家づくり

FEB

20

2021

長野の工務店社長は家も家具も夫婦も永くお付き合いしたい派です…

家づくり

OCT

10

2020

目先の金利の高低だけでお客様を翻弄する信州の金融機関にご注意を!

家づくり

OCT

03

2020

結果がすべての厳しいプロの世界 家づくりも一緒です

家づくり

JUL

08

2020

時間をお金で買う・・・長野でアパートで暮らしている皆さまへ

家づくり

1

2