ATRASHOME

HOME

どんな家ですか?

平屋の家

私たちのこだわり

適正価格の理由

コミコミ住宅とは

コミコミ住宅仕様一覧

外壁

玄関ドア・サッシ

インテリア

システムキッチン

システムバス

洗面化粧台

トイレ

カーテン・照明

その他

快適と安心のために

施主様の夢を叶えた特別仕様

コンセプトプラン集

スタッフ紹介

ブログ一覧

代表松下ブログ

家づくりブログ

スタッフブログ

信州ライフ情報

施工事例

イベント情報

見学会の情報

見学会のご予約

勉強会・セミナー

オンライン個別相談

見学会レポート

お問い合わせ

お問い合わせ

資料請求

WEBニュースレター

見積もり・プラン相談

メンテナンス

リフォームセカンドオピニオン

採用情報

会社概要・アクセス

プライバシーポリシー

代表ブログ

銀行

OCT

10

2020

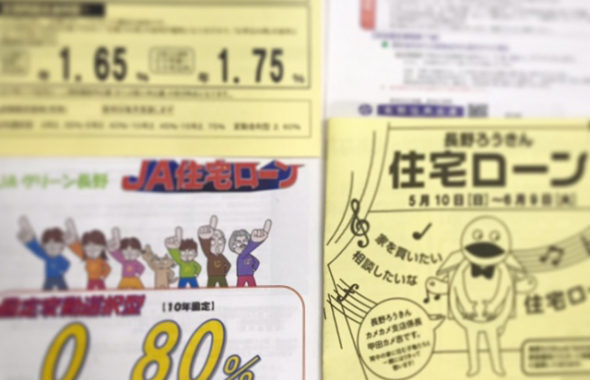

目先の金利の高低だけでお客様を翻弄する信州の金融機関にご注意を!

家づくり